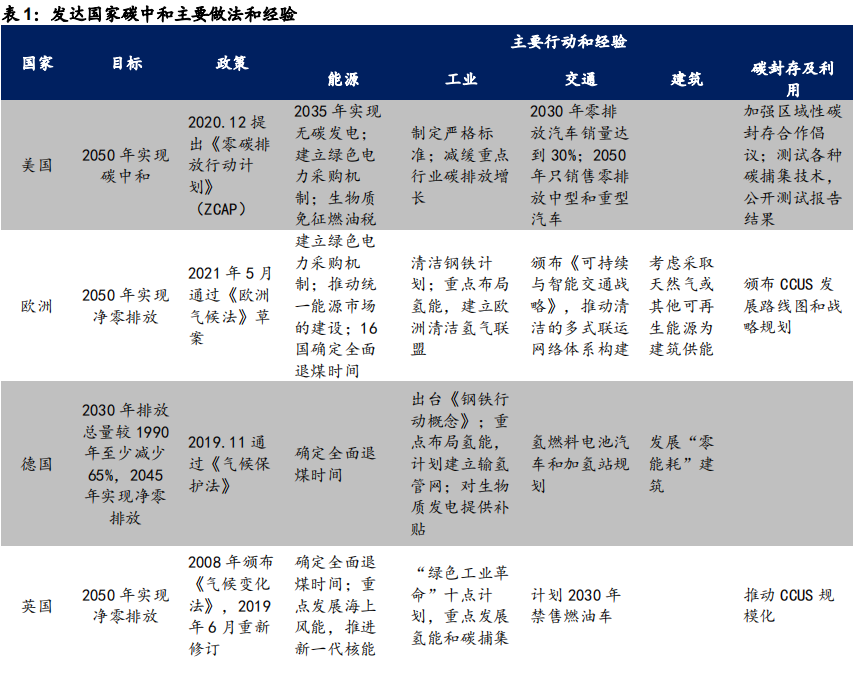

������Ҫ�nj������ИI�ĸ��[����Ҫ�ļ��g·����B���������҇�����֧�ְlչ���ИI���҇��G��b�C�����������������ܿ�����Ч������늷����ԣ���������ȵ����ã�����ɞ�����֧�ְlչ�����c�ИI����늻��W���ܞ�������̓��ܼ��g����δ����Ҫ��������Ŀǰ�늳��ܼ��g����죬�����ڃ���늳ز���Ҫ���]�����ܶȵȆ��}�����Ը���]�ԃr�ȣ�����c늳ء��C늳صȮaƷ�����V���m���ڃ���֮�С�

���ĽYՓ

��ǰ�ă����ИI���2020�������Դ��܇�ИI��̎���ИI���l��ǰ�ڣ��I�����L�_���ԏ������D����Ҳ���S���������P�Ę˵ģ���������u����Ҏģ���ԃr�ȶ��^�ߣ�������Ҫ�nj������ИI�ĸ��[����Ҫ�ļ��g·����B��

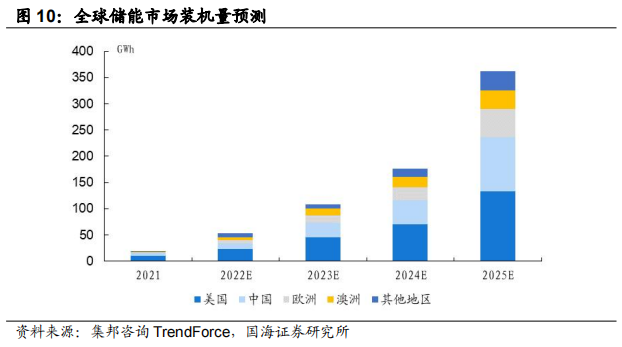

ȫ���܌�ӭ�����l�ڣ���������ԃTrendFroce�AӋ2025��ȫ�����������b�C�����_��362GW���Ї����W�ޡ�������������Ҫ���������h����̼˼���ɞ鹲�R���B���ښW�����ӵ���ԴΣ�C���ӄ��˸�������Դ��ȫ��˼����ȫ��ӭ����һ݆�Gɫ����b�C�ᳱ�������ă����O��Ҳӭ�����l�ڡ�

�������҇�����֧�ְlչ���ИI���҇��G��b�C�����������������ܿ�����Ч������늷����ԣ���������ȵ����ã�����ɞ�����֧�ְlչ�����c�ИI����������ԃTrendFroce�AӋ��2025���Ї������Ј���ͻ��100GWh��

��늻��W���ܞ�������̓��ܼ��g����δ����Ҫ�����������ܼ��g���࣬�ɷ֞�ღ�ܡ�늃��͚ܺ䃦�ܣ�����늃��ܿɷ֞�Cе���ܡ�늻��W���ܺ�늴Ń��ܡ�����늻��W���������ٶȿ죬���O�`����Խ��Խ�V���đ��õ������ИI���У����漰���ܵ��D���˵�Ҳ��늻��W���ܞ�����Ŀǰ�늳��ܼ��g����죬�����ڃ���늳ز���Ҫ���]�����ܶȵȆ��}�����Ը���]�ԃr�ȣ�����c늳ء��C늳صȮaƷ�����V���m���ڃ���֮�С�

�������

1�������Ј���ӭ�����l��

1.1 ̼�к�+��Դ��ȫ�����⃦�����L

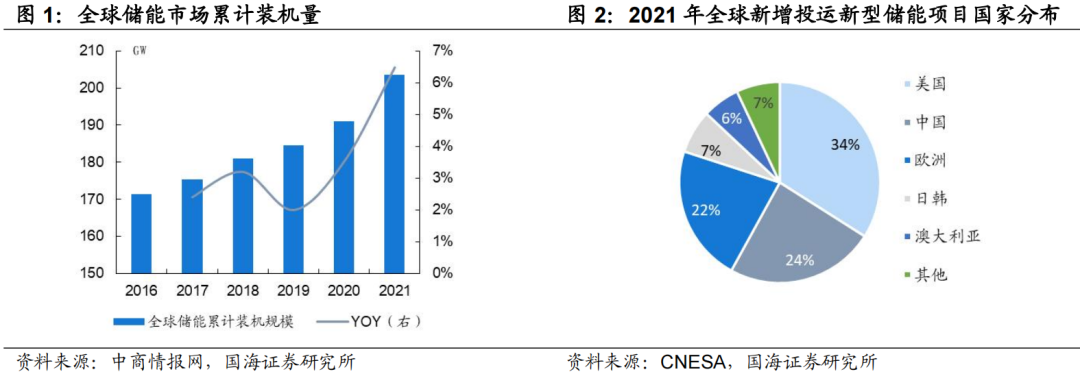

ȫ�����Ј��������L������Դ��ȫԽ��Խ�ܵ��Pע�Į��£�ȫ�����b�C��Ѹ�����L�������������W�yӋ��2021��ȫ������Ӌ�b�C���_��203.5GW��ͬ�����L6.49%��ͬ���������m��2019������Lڅ�ݣ������b�CҎģ12.4GW�������������Ї��͚W��������Ҫ��������

���g�Ƅ����̓����Ŀ�������L������2021��ף�ȫ���ˮ���ܵ���Ӌ�b�CҎģ�״ε���90%��ͬ���½���4.1pcts�����c������������늻��W���ܞ���������̓��ܵ�ռ�������12.2%����Ӌ�b�CҎģ��25.4GW��ͬ�����L��67.7%�������b�C10.2GW��ͬ�����L117%���������̓�����șCе���ܸ����`����ӷ������˿ڼ��е^�b�C���������δ���ЏV韵����L���g��

ȫ��̼�к͡����m���M���W�����ҵ���Դ�Y�������D�ͣ��L늹���ȾG��b�C�����L��2021.5���W���h���h��ί�T��ͶƱͨ�^���W�ޚ���ݰ��������2030����Қ��w�ŷ������1990�����ٜp��55%���ݰ���ʽ��Ч��߂䷨��Ч�����_���W��2050�ꌍ�F̼�к͡����ݵ�����Ҳ�߶��Pע̼�кͣ�2021.1�������ռ������ط�������f���������������ͨ�^�lչ��������Դ����2035�ꌍ�F�o̼�l늣�2050�ꌍ�F̼�кͣ���Ӌ��Ͷ�Y2�f�|��Ԫ�����ڻ��A�Oʩ���坍��Դ�����c�I������l�_����Ҳ�������P���ɳ��_��

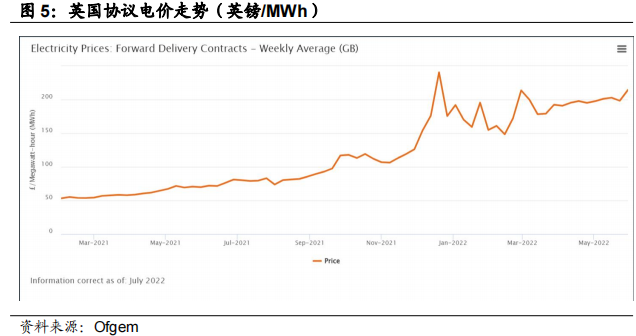

�W����ԴΣ�C�ӄ���늃r�ձ��ϝq�����팦��������Դ����ʢ����2021���°����_ʼ���W��늃r���F�˼����ϝq���^�̡��M��2022��֮���S�����_˹�p���͚���ڣ��Լ�����ϯ��������ğ��ˣ��W��늃r�Mһ���ϝq����Ӣ������������Ӣ����Դ�O�ܙC����Ofgem���yӋ�@ʾ������2022��5��ĩ��Ӣ���f�h늃r��214Ӣ�^/MWh����ȥ��ͬ��늃r��70Ӣ�^/MWh��һ��֮�ȝq�r�˃ɱ�������ԴΣ�C�ı����£��W�������Ќ�����Դ��������������L늵�����Դ�l늱�Ȼ����������ʽ��

1.2 �Ї������Ј�ӭ���r��

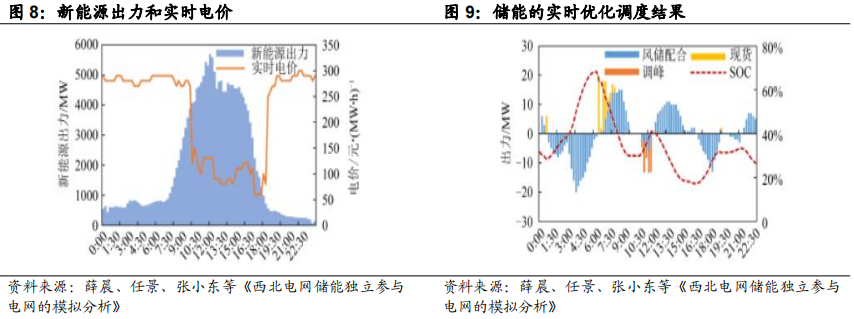

�҇��G��b�C����������������늷���������˸��ߵ�Ҫ�����b�C���б�Ҫ�ԡ��҇��İl늽Y��һֱ�ԁ������Ի�늞�����������L늡�����ȾG��b�Cռ�Ȳ����������Ķ����ذl������g���ԺͲ����ԣ������L��늡�����������늡�����r�y�Ա��⣬�����YԴ��ɘO�����M������������Դ�ֽyӋ��2022Q1���L���60�|ǧ�ߕr���������24�|ǧ�ߕr�����⣬����Ҳ�������{���{�l�����á�

�����{�匦������Ӿ������@��ƽ�����á�����Ѧ�����ξ�����С�|���˰l���ġ�����늾W���ܪ������c늾W��ģ�M�������������^ijʡ��늾W������Դ�l��������^�������Ҫ��10:00-16:00�İl��M���{�塣�ڃ�����ϻ�늅��c�{���������������䣬�܉�֓���늙C�M���{�剺��������C�M��ؓ�����\�У��������{���߅�H�ɱ���

���Ҍ���Ą�ܰlչ�����̓����ǘ����������ϵ�y����Ҫ���g�ͻ��A�b�䣬�nj��F̼�_��̼�к�Ŀ�˵���Ҫ֧�Σ�Ҳ�Ǵ���������Դ�I�B����ռ���H�����¸ߵص���Ҫ�I��Щ�����������m���_��헮a�I���ߣ������̓����ИI�İlչ�ṩ�����õĭh�������ܼ��g�İlչ�Pϵ����Դ����ͨ������ȶ�����Ҫ�ИI�İlչ�������ڮ�����Դ�ݽ�����ӄ�����Դ���M����ƽ��Ĵ�h���£������܉�ͻ�Ƃ��y��Դģʽ�r�g�c���g�����ƣ�����Ҫ���������@���ѳɞ�������c�lչ�đ������d�a�I��

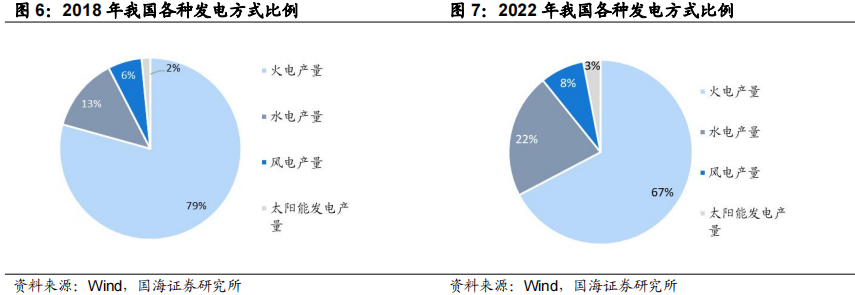

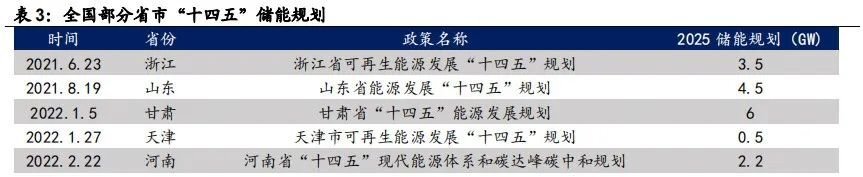

��ʡ�Ќ���ʮ���塱���g��������˾��w�b�C��Ŀ�ˣ����ܳɞ��L��늻��ؽ��O�Ę��䡣�ڇ��Ҍ��������̖��֮�£���ʡ���Լ����΅^���^�l�����P�ļ������_����Դ���Ã��ܵĘ˜ʡ�2022���ԁ������ġ��Ϻ����Ĵ��ɶ����㽭�x���Ⱦ����_����Դ���Ã��ܵĘ˜ʣ��ձ�Ҫ�����b�CҎģ���õ���10%-20%������֮�⣬��ʡ��Ҳ�l���ˡ�ʮ���塱���g�ă����b�CĿ�ˣ�ȫ����ʡ�����̓��ܺͳ�ˮ���ܷ���IJ��֕����ӿv��lչ����һ�����L늡���������l��Ŀ���W�����{��ʂ䡣

�AӋ2025��ȫ�����������b�C�����_��362GW������������ԃTrendFroce�A�y���A��δ��5~10��ȫ�����Ј���ӭ���w�ٰlչ����2025��ȫ���������b�C���s��362GWh����Ŀǰ���������Ј����L�ٶȁ������Ї����������W���^�����~��Ҏģ�����Ј������γ��l늂Ȟ������܃��������ӣ������䃦��늾W�ȡ���늂Ȟ��o�ă��ܽY�����AӋ��2025���Ї������Ј���ͻ��100GWh�����ⷽ�棬�A�y2025�����������b�C���_133GWh���W���ܻ������ߺͽ������Ƅӣ������b�C�����������ڶ���_ͻ���W����Ȼ�����Դ�����o������늳ɱ������ϝq�M�����l�Ј��ֻţ��W��Ŀǰ�Ѷ���2030������Դ�b�CĿ�ˣ��B���̼����������ϝq���A�y2025�������b�C���_54GWh��

2���ļ��g���½Ƕȿ����ܰlչ

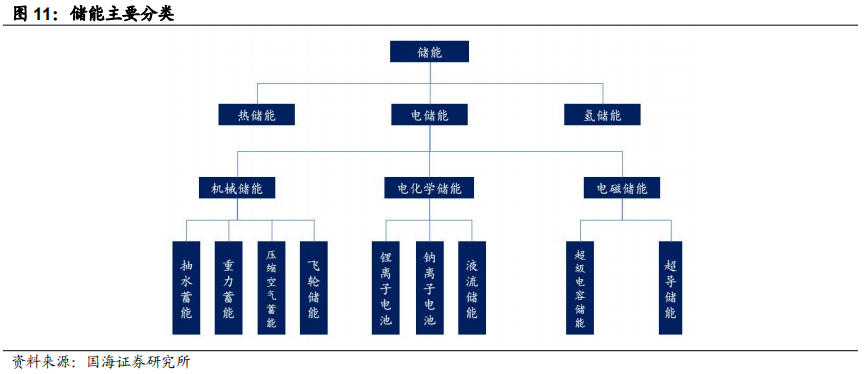

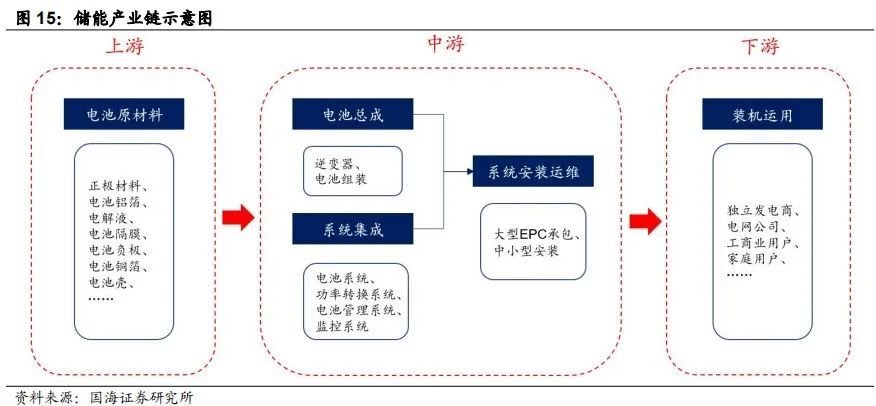

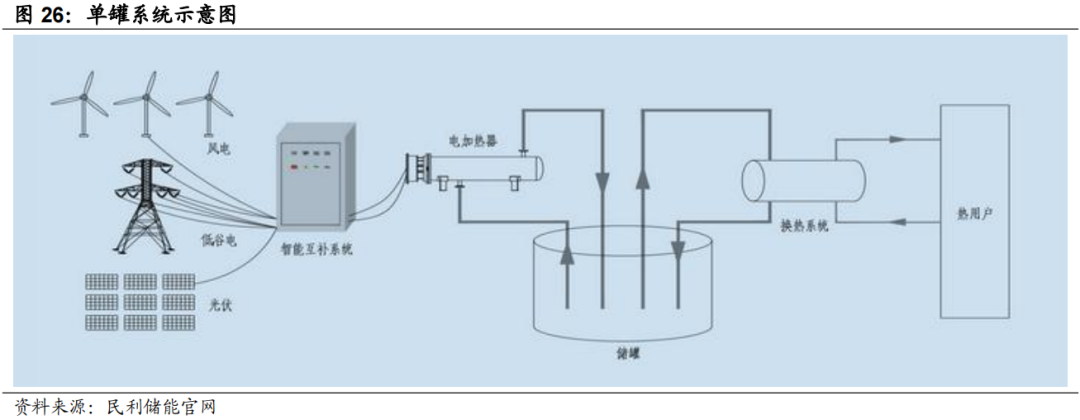

���¹����ļ��g�Ƕȣ������ܮa�I朡��c늳ء��C늳ء����}�����M�н�B������ϵ�y����ҪҪ���lj����L����Ⱦ�͡��S�o����ȫ�Ըߣ������������ܶ�Ҫ���ߣ�������������S�༼�g·�������˂��y�ęCе���ܡ���̎�ڸ��ٳ��L�ڵ��늳���֮�⣬߀���������c늳ء��C늳ء����}���ܵ��µĮa�I�C�������ڲ�ͬ�ļ��g·���в�ͬ�����c���ڃ��ܴ�Ҏģ�\�úʬF�ٻ��R�ŵľ��档

2.1늻��W���ܣ�������V����·��

���ܼ��g·�����࣬Ŀǰ��ˮ������Ŀǰ���g����죬Ҳ������Ҫ�ă��ܷ�ʽ���Ĵ�^�֣�������Ҫ�֞�ღ�ܡ�늃��͚ܺ䃦�ܣ�����늃���������Ҫ�ă��ܷ�ʽ����늃��ܷ֞�Cе���ܡ�늻��W���ܺ�늴Ń��ܡ�Ŀǰ�Cе�����еij�ˮ����������Ҫ�ă��ܷ�ʽ������Ҏģ���������漯�С����g���졢�ɱ��͡������L�ȃ��c�����dž����ٶ��������O�����L�������ܵ������h������ľ�����Ƽs�^��ȱ���`���ԡ�

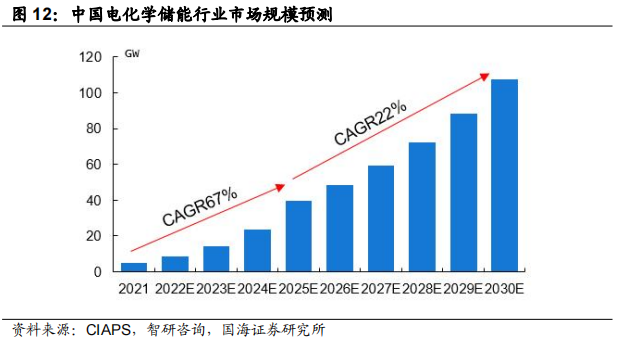

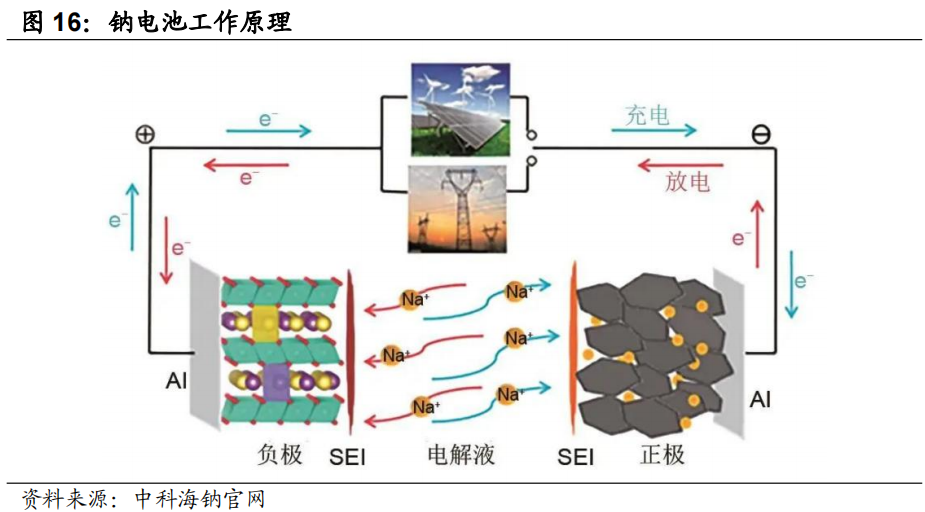

늻��W������δ���Ј����g���L���ļ��g����늻��W�����վͨ�^���W�����M��늳���ؓ�O�ij�늺ͷ�늣����F�����D�Q��늻��W���ܵ�푑��ٶ��^�죬���������ⲿ�l���ɔ_����Ͷ�Y�ɱ��ߡ�ʹ�É������ޣ��҆��w�������ޡ��S�����g�ֶεIJ���lչ��늻��W������Խ��Խ�V���ؑ��õ������I����CIAPS�y�㣬��2025��ȫ��늻��W�����ИI�Ј�Ҏģ���_��40GW��2021-2025��CAGR67%����2030��Ҏģ���_��110GW��2025-2030��CAGR��22%�����⣬�漰���ܵ��D���˵�Ҳ����̎��늻��W���ܮa�I��ϡ�

���ڭh������ȫ�Ƕȿ��]�����̓���늳،���������y늳ؼ��g����������Ҫ���늳ؼ��g���¡����U��늳؞�����Ă��y���ܼ��g�������䌦�h��Σ���^������u�����ܸ��ߡ�����ȫ�h����늳���������������F�늳ء�����������Դ���C���ġ���ֹ������a�¹ʵĶ�ʮ������cҪ��2022��棩��������Ҋ�壩�����д���늻��W�����վ�����x����Ԫ�늳ء��c��늳ء����⣬����䇼���}��Ʒ�r�����������Ҫ�����ԃr�ȵļ��g�����늳ء����߱O�ܼ������Ե�Ҫ��ͬ�����˃���늳ؼ��g���¡�

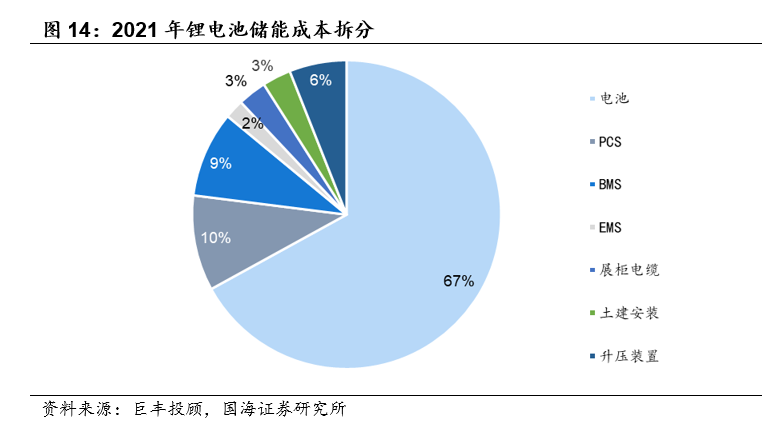

����ϵ�y����늳؞���ĵľC����Դ����ϵ�y����Ҫ�����о��EMS����������ϵ�y����BMS��늳ع���ϵ�y����PCS���p��׃�������ȶ������֣������о�ǃ���ϵ�y�ĺ��ģ��ɱ�ռ�ȼs67%��2021���늳���Ҫ���������F䇺���Ԫ늳��BMS��Ҫؓ؟늳صıO�y���u�������o������ȣ���������ϵ�y��EMS��ؓ؟�����ɼ����W�j�O�غ������{�ȵȣ�����׃������PCS�����Կ��ƃ���늳ؽM�ij�늺ͷ���^�̣��M�н�ֱ����׃�Q��

�oՓ늻��W����ʹ�úηN���g���Įa�I朽Ƕȣ����ɷ֞����Ρ����Ρ����Ρ�������ԭ���ϼ�늳ؽY������������Ҫ��늳ؿ��b��ϵ�y���ɣ������ǃ����b�C���È��������ж������g׃�����Ȱl�������Σ�Ŀǰ��Ҫ�İlչ�������c�x��늳غ��C늳ء�

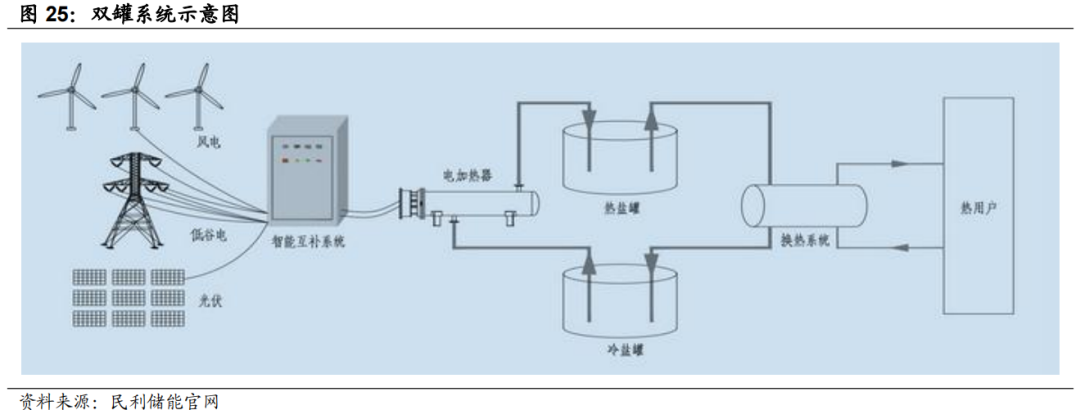

2.2 �c�x��늳أ���ȫ���ԃr�ȵ��x��

���c늳صļ��g���c

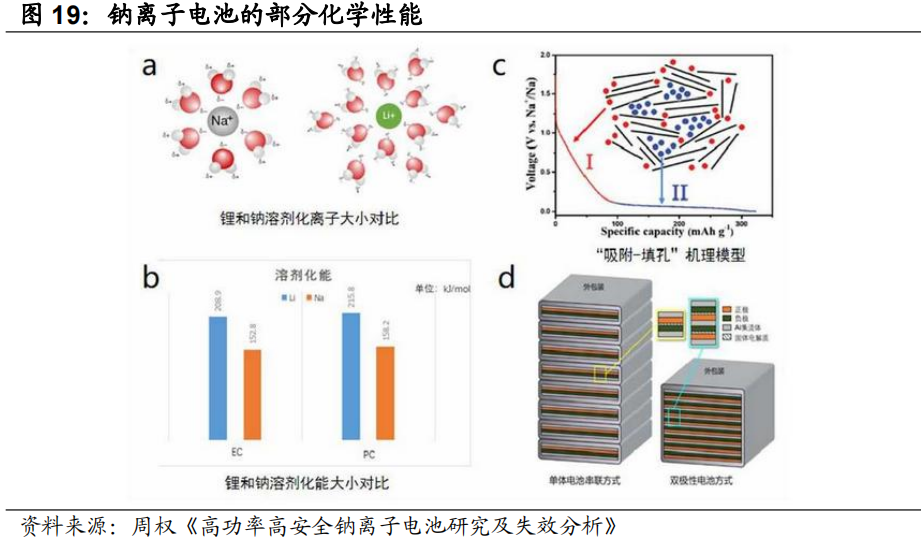

�c�x��늳���Ҫ�����c�x�������O��ؓ�O֮�g�ƄӁ��������c�늳ع���ԭ�����ơ��c늳صĘ�����Ҫ�������O��ؓ�O����Ĥ��늽�Һ�ͼ����w����ؓ�O֮�g�ɸ�Ĥ���_�Է�ֹ��·��늽�Һ������ؓ�O�Դ_���x�ӌ�ͨ�������w�t���ռ��͂�ݔ��ӵ����á���늕r��Na+�����OÓ������늽�Һ���^��ĤǶ��ؓ�O��ʹ���O̎�ڸ�늄ݵ�ؚ�c�B��ؓ�O̎�ڵ�늄ݵĸ��c�B������^���c֮�෴��Na+��ؓ�OÓ��������늽�Һ���^��ĤǶ�����O�����У�ʹ���O�֏͵����c�B���鱣��늺ɵ�ƽ�⣬�����^��������ͬ��������ӽ����·���f���cNa+һ������ؓ�O�g�w�ƣ�ʹ��ؓ�O�քe�l��������߀ԭ������

�c�x��늳��c��x��늳������Ҫ������ؓ�O���ϡ�늽�Һ���|�ͼ����w������ڲ�ͬ���c�x��늳ص����O���Ϟ��F�i�~/���Ԫ�wϵ�Լ������wϵ��ؓ�O���τt�Dz���Ӳ̿��늽�Һ���|�����������c�������������䇣������w���ø����˵��X����

���c늳صă���

����늳أ��c늳��ڽ����ԡ���ȫ�Եȷ�����Ѓ��ݣ����������ܶȷ�������늳أ�

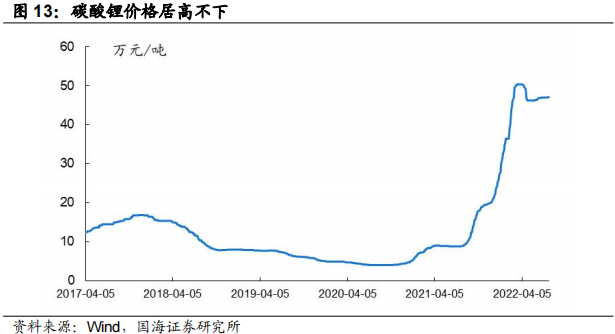

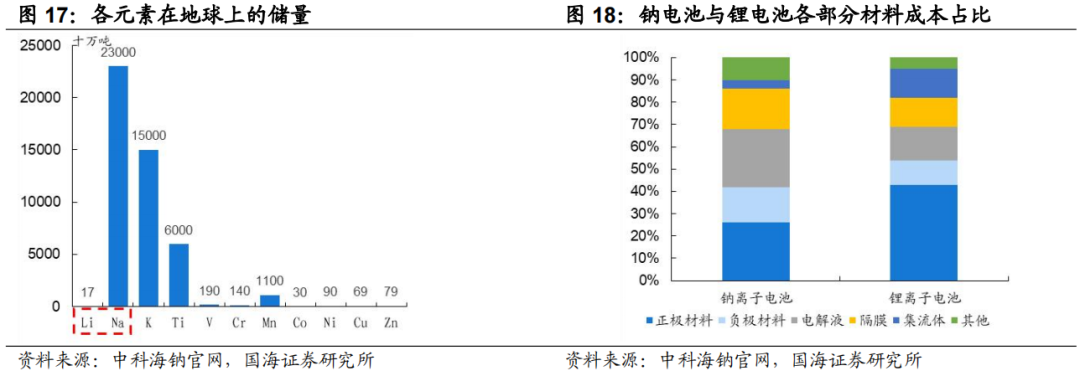

1���c늳صăr������늳ء��c�YԴ�����S�����ֲ�����ԭ���ϳɱ��^��������cԪ���ڵؚ���ռ�ȼs2.75%���ұ鲼ȫ�����֮���Ԫ�H��0.0065%����75%���������ޣ������ڃr���ϣ��c�ăr��2Ԫ/kg��䇵ăr��150Ԫ/kg�������c늳ص�ؓ�O����ʹ�ø����˵��X������˾C�ρ������c늳ص�ԭ���ϳɱ�����늳ؿ��½�30-40%��

2���c늳��c�늳ص����a�O������ݣ������O���ˇͶ���^�١��늳ؽY���c�c늳ؽY��������ͬ���������a�ɷ��Ρ��A����ܛ������Ƭ�ȳ�Ҋ늳��ΑB��������a�O��Ҳ�������Ի�����ݡ�

3���c�x�ӵı������ܸ��ã�����ݔ���ͽ���������������ǰ�ѹ��_���c늳ؾ߂�3C�����ϵij��늱��ʣ����m��Ҏģ�����{�l�đ��á��c�x�ӵ��܄����ܱ���x�Ӹ��ͣ������и��õĽ����x�ӔUɢ������ͬ�r���c�x�ӵ�˹�п�˹ֱ������x�ӵ�С����ͬ��ȵ�늽�Һ���б���}늽�Һ���ߵ��x��늌��ʣ����ߵ��x�ӔUɢ�������ߵ��x��늌�����ζ���c�x��늳صı������ܸ��ã�����ݔ���ͽ�������������

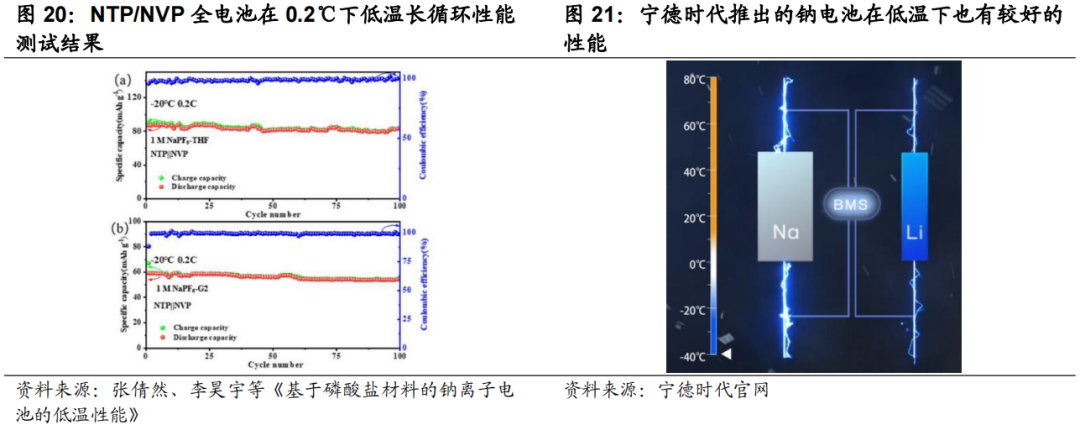

4���c늳صĸߵ͜����ܸ��Ӄ���������Ŀǰ�����yԇ�Y�����c늳���-40��͜��¿��Էų�70%�����������ߜ�80�����ѭ�h���ʹ�ã��@���ڃ���ϵ�y���潵�Ϳ��{ϵ�y�Ĺ������~��Ҳ���Խ��͜ضȿ���ϵ�y���ھ��r�g���M�����̓���ϵ�y��һ��Ͷ��ɱ����\�гɱ���Ŀǰ���r���Ƴ��ĵ�һ���c�x��늳أ���-20��ĵ͜حh���У�Ҳ����90%���ϵķ�늱����ʡ�

���c늳ص��Ј����g

�c�x��늳�������2023�ꌍ�F�a�I������2026����Փ�b�C�����_��369.5GW��Ŀǰ����̎���c늳��аlǰ�е���I��Ҫ�nj��r�����пƺ��c�����AӋ��2022-2023�ꌍ�F�a�I����EVTank�ڡ��Ї��c�x��늳��ИI�lչ��Ƥ����2022�꣩���и����c�x��늳ظ����ڑ��È�����늳ص��������M���˜y�㣬��Փ�ϣ��c�x��늳���100%�B����r����2026����Ј����g���_��369.5GWh������Փ�Ј�Ҏģ���_��1500�|Ԫ��

2.3�C늳أ���Փ�������o����

���C늳صļ��g���c

�C늳ؽY���c���y늳ؘ������^��^�e���C늳�ȫ�Q��ȫ�C����߀ԭҺ��늳أ���һ�N���ڽ����CԪ�ص�����߀ԭ늳���ϵ�y���C늳�����Ի��W�ܵķ�ʽ�惦�ڲ�ͬ�r�B�C�x�ӵ�����늽�Һ�У�ͨ�^��ӱð�늽�Һ����늳ض��w�ȣ��ڙCе���������£�ʹ���ڲ�ͬ�ă�Һ�Ͱ�늳ص��]�ϻ�·��ѭ�h���ӣ������|�ӽ��QĤ����늳ؽM�ĸ�Ĥ��늽��|��Һƽ�����^늘O���沢�l��늻��W������ͨ�^�p늘O���ռ��͂���������Ķ�ʹ�Ã�������Һ�еĻ��W���D�Q����ܡ��@������ķ����^��ʹ�C늳������ɳ�늡���늺��ٳ�늡�

���C늳صă��c

�C늳�����늳أ����Љ����L��������ȫ�Ըߡ��YԴ�S���ȃ��c��

1���C늳؉�������10�����ϡ������C늳ص���ؓ�O�������|�����܄���ʽ�ܽ���늽�Һ�У���˿�����ȳ��늶����p��늳أ�ѭ�h�Δ��ɳ��^10000�Ρ�

2�������ɱ��Uչ����̓����վ���mȻ�C늳ص������ܶȺ����ܶȵ����늳أ���������늶�����l�������Ĉ����c���늽�Һ�ă����_���ĸ����Ͽ˷��˂��y늳ص��Է�늬F����ֻȡ�Q��늶Ѵ�С�����ֻȡ�Q��늽�Һ�w�e�͝�ȣ���˿��`�����������ʣ������������{���վ�Ĵ�С��

3����ȫ�Ըߡ������C늳ص�늽��|�x�Ӵ���ˮ��Һ�У������l����ʧ�ء�ȼ���ͱ�ը����ʹ��ؓ�O늽�Һ��϶�·��Ҳֻ��늽�Һ�ض���������

4�������YԴ�����S����ȫ����̽�����C���ك�����2200�f������Ҫ�ֲ����Ї������_˹���Ĵ��������Ϸǡ������������ȵأ������Ї��C�����_950�f���ه���λ�������һ��

���C늳ص��Ј����g

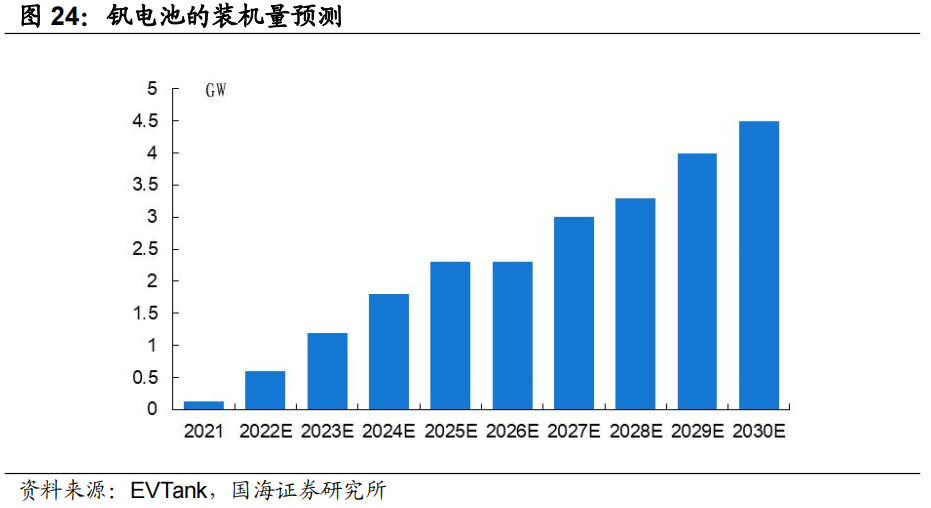

�F�����C늳خa�I����ǰҹ���AӋ��2030����������b�C��4.5GW��Ŀǰ�C늳خa�I������Ҫ�ډ����ڳ�ʼͶ�Y�ɱ��ߣ������S�������a�N�ij��mͶ�롢�a�I朳��컯�lչ���Լ����SҎģЧ�������ȶ�N����Ӱ��£��C늳،��{�胞�������������ߌ����Ј������^�ɣ���B�ʌ�������������EVTank�C���ġ��Ї��C늳��ИI�lչ��Ƥ����2022�꣩����2022����ȴ������C늳����Ŀ�_�����O���AӋȫ�������b�C�����_��0.6GW����2025���C늳�����Ҏģ���_��2.3GW��2030���������_��4.5GW���Õr�C늳����Ŀ��Ӌ�b�C�����_��24GW��

2.4���}���ܣ��L�r���ܵă��x

�����}���ܼ��g���c

���}������һ�N���@���T�ă��ܼ��g·�������г�ʼͶ�Y�ɱ��͡����ݸߡ���ȫ�Ժõȃ��c�����}�����c늳�����ͬ��Ҳ��һ�N�L�r���ܣ�������˼·���������}�ă�����������������oӯ����������ȕr���ӌ�����ԟ��ܵ���ʽ������������늾W��Ҫ�r�ٌ������D������ܣ��Ķ����F������ȡ�ϵ�y�{�l�����ã���������o�ṩ���ԡ���ԓ���È����£����}������Ҫ���p��ϵ�y�͆ι�ϵ�y�ɷN��ʽ��

�p��ϵ�y���m���ڴ���e��ů�������I�������l늡�늏S���{�塢�坍��ܵ����{���I����Ҫ���̰�����

����ѭ�h�����}���еĵ͜����}ͨ�^���}���M�뵽���}늼ӟ�����ͨ�^���ܻ��aϵ�y�����L늡������ҹ�g�����늼ӟ����мӟ����}���ӟ��ĸߜ����}�M�뵽���}�����M�Ѓ��棬������}����ѭ�h��

�ş�ѭ�h�����}���иߜ����}ͨ�^���}���M�뵽�Q��ϵ�y���c�oˮ�M�ГQ�ᣬ�oˮ���ӟ���������ş������}�M�뵽���}�����M�Ѓ��棬������}�ş�ѭ�h��

����/ˮ�Q��ѭ�h���oˮ���ӟ��a���������c���Ñ��ѭ�hˮ��ˮ�M�ГQ�ᣬ�����Q�������Yˮ���^̎����ɻص����}�ş�ѭ�h���^�mѭ�hʹ�ã��Q����ѭ�hˮ��ˮ�����Ñ�ʹ�ã������Ñ�ʹ�ú��ѭ�hˮ��ˮ�����c�����M�ГQ�ᣬ�������/ˮ�Q��ѭ�h��

�ι�ϵ�y���m����С��e��ů���������ˮ���坍��ܵ����{���I����Ҫ���̃H��������ѭ�h�ͷş�ѭ�h��

�����}���ܑ��È���

����һ�N�ߜ؟ღ�ܼ��g���ڷ���Ј������}���������a���I�����I����Ј��rֵ��������Ŀǰ���������}�����Ŀ�ܶ�c�������a���P��Ŀǰ�����}���Ἴ�g��5����͑��È������ij�ʼ�Ĺ��l�����C����Դ���ա�

1�����l늣����}���Ἴ�g�����ڹ���վ�����c�nj�����͂�����|�Ϟ�һ�w�������������վ�O��M�ɣ������ں��ڵ��\�S��ͬ�r�������̫��ܵ�����Ч�ʣ��p�ٹ��ʲ��ӣ�������ϵ�y�`���ԣ����M늾Wƽ����ݔ������������Դ����lչ�^���е���늆��}��

2���坍����Ɍ����L/����늡���늵���܃�������������Ҫ�ĕr��ጷţ��p���Ñ����ܳɱ����������ϵ�y����Դ�����ʣ��Ɍ��F������ȣ�ƽ����늡��L늵�ݔ�����ʣ���������Դ�l늵����{��������ʳƷ�ӹ�����������I�ṩ�������m�����������L�ȸ�Ʒ�|��Դ��

3���ƄӃ��ṩ��o��·��pʧ�����������ʸߣ��Ɍ��F�U�����Ч�������ã����ܜp���p���棻�o��ܵ���O��Ͷ�Y�١��\�гɱ��ͣ��O���\���`�������ȫ���Σ��Ɍ��F����ܾWݗ�䲻������I�S��

4������`���Ը��죺�pС����C�M��ؓ�ɣ�������C�M�l늳����{�����������늏S���\���`���ԣ�ͨ�^�{��o�Ñ��������늏S�Ľ���Ч�棻ͻ�ƹ��ጦ�C�M�ؓ���{�������ƣ����F�������ݼ����á�

5���C����Դ���գ�ͨ�^�c������L늡����ܵ�ϵ�y���a��ϣ����Ñ��ṩ��Ч���ܵĶ�N��Դ�����������Դ�����ʣ����F��Դ���a�ͭh���������ںϣ��p����Ⱦ���ŷźͽ�����I���ܳɱ�������坍��Դ��ʹ�ñ�����������Դ�Y����

�����}�����ѽ����˳�������

���}�����И�/���s/���O�п�Ҏģ�_��3047MW���������F��Խʽ���L�����������Cȯ�����I�M�yӋ��2022���И�/���s/���O�е����}�����Ŀ�_16�������b�CҎģ�_3074MW�����и��Cʡ����иߜ����}���ܾGɫ�{���վ����Ҏģ�_��600MW/3600MWh�����}�����ĿҎģ���ͻ�څ�����@��

�v�[�����@�N���g��ÿ�N�����Լ������c���늳ع�ˇ���죬�c늳��ԃr�ȸߣ��C늳����������L�����}���ܿ��L�r���ҿ�����偠t���҂�ֻ�г���Ŀǰ�D���˵��漰��·�����Ժ������漰�D�����¼��g·�����F���҂�Ҳ���M�г��m�a�䡣

�Ĵ�ʡ�̄�������I���ϕ��������Ĵ������lչ�¸�֣����I��IƷ�ưlչ�½������鱾�����ķ��գ�����I�c��������I�c�ИI����I�c���֮�g�Ę����ͼ~������ȫʡ����������I�ҵġ����������͡��I����

��Ո�������̕�